住宅ローンを選ぶときに最初に悩むポイント。

固定金利にするか変動金利にするか?

固定金利に比べて金利が低い変動金利

皆さんも当然金利が低い方がいいと思っていますよね。

でも変動金利はこわい?

金利が上がるかもしれないから?

だから固定金利で安心?

皆さんはこう思ってるのではないでしょうか?

ほんとは金利の低い変動金利にしたい

でも「ほら、やっぱり固定金利にしとけばよかった~、」

となるのは嫌だなぁ、と。

しかし、固定金利を選んだ方が結果良かった、となる状況とはどんな状況かを理解している人は少ないと思います。

実は筆者は変動金利でよいと考えています。

この記事では、筆者がそのような考えに至った理由を詳しく説明しています。

ぜひ参考にして頂いた上で、皆様は独自の判断で自分に合った方を選んでくださいね。

【固定金利の住宅ローンとは】

固定金利とは、借り入れ当初の金利が借入期間中ずっと固定されている住宅ローンです。

借り入れ当初というのは、実際にローンが実行された月のことを言います。

つまり、注文住宅であれば、家が完成して実際に住宅ローンが実行される月の金利がその後返済期間中ずっと適用されるということです。

金利が決まるのは住宅ローンの申し込み時点ではなく、家が完成してからだということを覚えておいてください。

住宅金融支援機構のフラット35はこれにあたりますが、建物の審査があるので安心という側面もあります。

また、建物性能によって金利の優遇が受けられることも大きなメリットと言えるでしょう。

申し込みなど手続き窓口は主に銀行や一部の住宅メーカーになります。

【変動金利の住宅ローンとは】

変動金利とは、借り入れ期間中に常に金利が変動する住宅ローンです。

銀行などの住宅ローンはほとんどこのタイプが基本です。

金利は半年ごとに見直されることになっています。

金利が変動しても、返済額は5年間は変わりません。

5年ごとに返済額の見直しが入り、その間に変動した金利分が計算されて次の5年の返済額が決まる仕組みになっています。

返済額の変動範囲については25%ルールというものがあります。

もし5年間で金利が上がり、計算上返済額が増える場合であってもその増え幅は、25%以内に留める、というルールです。

例えば、最初の5年の返済額が毎月10万円であれば、5年経って金利が上がっていたとしても、10万×1.25=12万5千円となり、次の5年の毎月返済額は12万5千円を超えることはありません。

しかしながら、

金利が大きく上がっていても、返済額の増え幅に上限制限しているため金利の上がり幅が大きい場合は、35年ローンで組んだローンが35年では完済出来ないケースもあり得ます。

【固定期間選択型の住宅ローンとは】

3年固定とか、5年固定なんていう〇〇年固定といった住宅ローンがあります。

これらは「固定」とついてますが実は上記の変動金利の仲間になります。

つまり、ベースはあくまで変動金利なのですが、〇〇年だけ変動せずに固定の金利が 適用されるとういうものです。

ただ銀行によっては、全期間固定(35年返済の35年固定のような)を設けているところもあります。これは固定金利と言っていいでしょう。

一般的には、固定期間が長いほど金利は高く設定されています。

【固定金利にしとけば良かった~、となる状況とは】

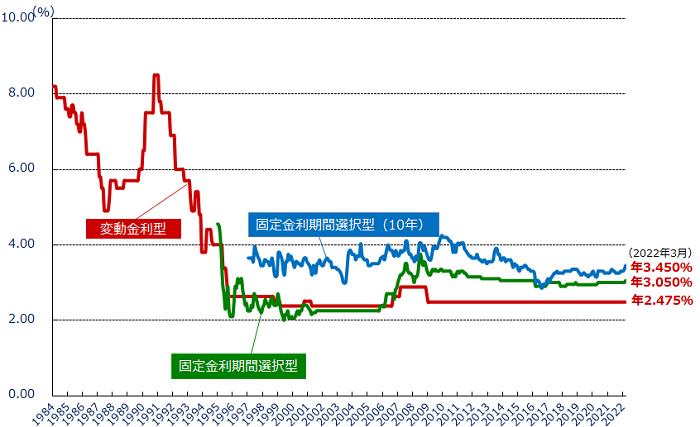

まずは、過去の変動金利の動向を見てみましょう

グラフをみると、過去20年超変動金利は大きな変動を見せていません。

日本では、相当長い期間低金利が続いているんですね。

だからといって今後もこのまま低金利がずっと続くとも限りませんので、住宅ローン選びは慎重にならざるを得ませんね。

ところで、グラフを見ると2022年の変動金利が 年2.475%となっています。

あれ?高くない?と思った人がいるのではないでしょうか。

このグラフに表示されている金利はいわゆる店頭金利というものです。

実際に皆様が借りるときは、この店頭金利から更に割引された優遇金利が適用されます。

銀行にもよりますが、優遇幅は最大1.9%程度で設定しているところが多いようです。

2022年3月現在、優遇後の変動金利は 0.4%~0.5%程度です。

優遇の条件には、

- ご勤務先との提携優遇

- ハウスメーカの優遇

- 給与口座や公共料金引き落としの設定

- クレジットカードの作成

- 証券口座の開設

などなど、様々です。

検討する際は自分がいくらの金利で借りることが出来るのか必ず確認するようにしましょう。

固定金利は、2022年3月現在1.4%程度です。

変動と固定で1%以上の開きがあるようです。

やっぱり金利の低い変動金利がいいように思えてきます。

でも、借り入れた後金利が上がり続けるのも怖いですよね。

今後どのくらい金利が上昇すれば、「やっぱり固定金利にしておけば良かった」となるのでしょうか。

仮に、30年ローン、変動金利が0.5%、固定金利が1.4%とした場合で今後金利が一定の率で上昇し続けた場合を下表に示してみました。

どちらも最終平均1.4%の金利ですので結果互角だったということになります。

しかし、実際はこの場合でも総返済額は、変動金利の方が安く済むのです。

なぜなら、このパターンは借入残高の多い前半は低い金利が、残高の少ない後半に高い金利が掛かることになるからです。

なので実際に固定金利にしとけば良かったとなるパターンとは、変動金利がこれ以上のハイペースで上がり続けた場合ということになります。

30年後、変動金利が2.3%以上。

この2.3%は優遇後の金利ですので、店頭金利だと4.275%程度ということになります。

ここで最初の過去の金利動向のグラフに戻ります。

過去に店頭金利が4%を超えていたのは、1994年以前。店頭金利はバブル期の終わり以降現在までほとんど変わっていません。

つまり、固定にしとけば良かった~、となるには相当な好景気時代が来るときと考えて良いでしょう。

今後30年以内に、バブル期のような好景気の時代がくると考える人は低金利の今のうちに固定金利で借りるほうがいいかもしれません。

が、相当な好景気なら皆さんのお給料はどうでしょう?

職種にもよりますので一概には言えないですが、多くの人が少なからず好景気の恩恵を受けられるかもしれませんね。

参考に、住宅ローン利用者はどんな選択をしているのか見てみましょう。

全期間固定を選んでいる人は11%程度。多くの人が変動金利を選んでいるようですね。

【金利上昇リスクを考える】

とはいえ、金利が上昇した場合のリスクはしっかり考えておく必要があります。

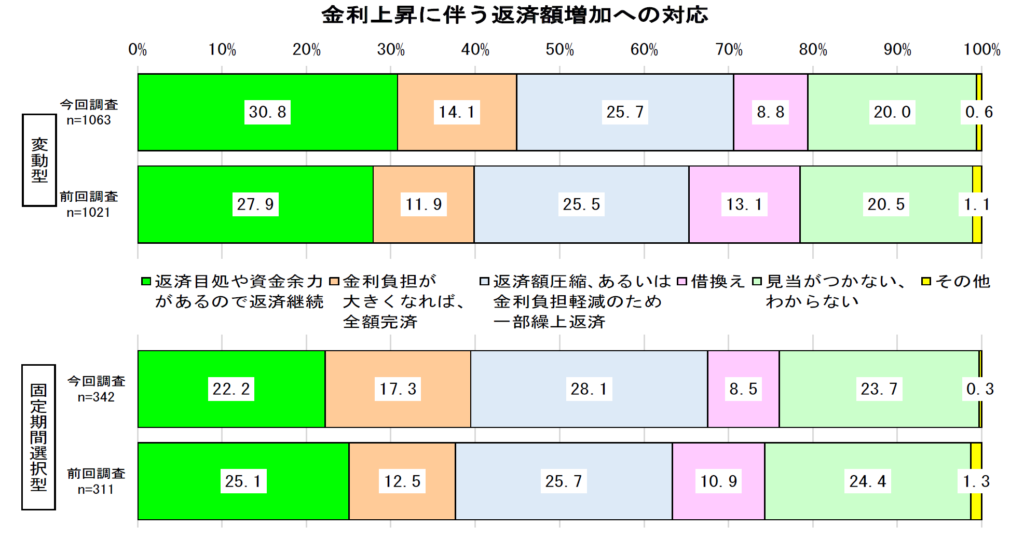

変動金利を選んだ人は金利上昇にどのように備えているのでしょうか。

下図は変動金利を選んだ人が金利上昇への対応をどう考えているかを調査したデータです。

もし金利が上昇しても約3割のひとは余力があり継続返済ができる、4割の人は繰り上げ返済などで対応する。

と、7割の人には資金的余力があることが読み取れます。

変動金利のローンを選んで低金利の恩恵をうけると同時に、金利上昇への備えを考えておくことはとても大事なことです。

金利が低いからと言って返済できるぎりぎりで借りずに、余力を持って住宅ローンを組むようにしましょう。

そのためには、当初からしっかりライフプランを組んで住宅購入を検討することを強くお勧めします。

なんとなくで判断せずに、できれば住宅に詳しいFPに相談してしっかりと計画を組んで進めましょう。

【まとめ】

①固定金利と変動金利、それぞれの特徴を把握しましょう。

固定金利のフラット35は住宅の審査があり、性能によって優遇がある。

変動金利の方が金利が低く、様々な条件による優遇金利が受けられる。

変動金利の返済額は5年ごとに見直されるが1.25倍以内に抑えられている。

②固定金利にしとけば良かった状況とは

ほんとに固定金利の方が良かったという状況はかなりの金利上昇が続いた場合。

固定金利の方が良かったとなるにはバブル期並みの好景気の到来

③金利上昇した場合のリスクはしっかり考えて借りましょう。

目一杯借りずに、金利上昇時に対応する貯蓄ができる余力を持って借りましょう。

住宅に詳しい信頼できるFPに相談して安心なプランを建てて進めましょう。

さて、如何でしたでしょう。みなさまはどちらを選びますか?

筆者としては、はじめに書いた通り変動金利で考えていいと思いますが、それはあくまでしっかりライフプランを建てた上で無理のない範囲で借りることが前提です。

ぜひ無理のない計画を組んで家づくりを楽しんでください。

私たちは、皆様の家づくりを応援しています。

FPへの相談、ライフプランの作成は問い合わせページよりご依頼ください。

コメント